2025年11月5日(水)に開催された株式会社ビジネス・フォーラム事務局主催「M&Aマネジメント2025」に登壇いたしました。

下記は、私の講演内容を外部企業にレポートとしてまとめていただいたものです。

大学卒業以来、一貫してコンサルティングの現場でM&Aの戦略策定からディール、そして買収後のPMIまで、一気通貫でコミットしてきました。日々、多くの経営者や実務担当者の皆様とお話しする中で、共通して寄せられる切実な問いがあります。

「なぜ、多額の投資をしたM&Aで、期待したようなシナジーが生まれないのか?」

PMIの失敗を理由にするのは簡単ですが、実態はもっと手前の段階、あるいは「統合プロセスの停滞」という構造的な課題に原因があります。

本記事では、M&Aプロセスの各工程でなぜ判断の「ズレ」が生じるのか、そして停滞した案件をどう再起動させるのか。重要なポイントに絞ってお話したいと思います。

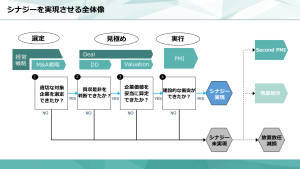

シナジー創出の全体像:PMIだけで挽回はできない

まず、M&Aに携わる全ての方に再認識していただきたいのは、「PMIは魔法の杖ではない」という事実です。

M&Aのプロセスは、経営戦略に基づく「選定(戦略)」、DDやバリュエーションによる「見極め(ディール)」、そして買収後の「実行(PMI)」へと流れます。

シナジーを実現するためには、各工程で設定される主要な問いに、全て「イエス」と答えられなければなりません。

「選定」や「見極め」がノーの状態のまま、無理やり買収を強行し、「あとのことはPMI担当に任せる」という丸投げが後を絶ちません。

しかし、最初のボタンを掛け違えたままでは、最後の一枚を正しく留めることは不可能なのです。

M&A戦略の勘所:全ての失敗は「曖昧な目的」から始まる

M&Aの成否を分ける最大の急所は、実は「戦略」フェーズにあります。特に「買収目的」が曖昧なままプロジェクトが走り出すと、取り返しのつかない負の連鎖が始まります。

買収目的の曖昧さが招く「負の連鎖」

買収目的が不明確だとM&A戦略がぼやけ、DDにおいて何を検証すべきかという「論点」が定まりません。その結果、外部アドバイザーからは分厚いだけで投資判断に寄与しないレポートが上がってきます。

ここからが不思議な現象なのですが、DDの結果を見ても「本当に買っていいのか」が判断できないにもかかわらず、検討が進んでしまったプロジェクトは途中で止めることが非常に困難です。

いつの間にか「買うこと」自体が目的化し、高値での買収を正当化するために、エクセル上で実態のない「曖昧なシナジー」を積み上げることになります。

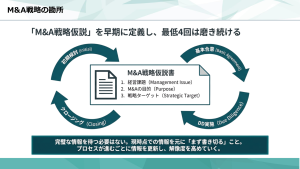

「M&A戦略仮説」を早期に定義し、磨き続ける

この連鎖を断ち切るために不可欠なのが、「M&A戦略仮説」の構築です。

- 経営課題: そもそも自社は何に困っているのか?

- M&Aの目的: M&Aという手段を用いて、具体的に何を解決したいのか?

- 戦略ターゲット: 買収後に達成すべき数値・定性の具体的な目標。

大切なのは、情報が少ない初期段階でも「まず一回、書き切る」姿勢です。要件定義後から買収後まで、最低4回はブラッシュアップする機会があります。情報を得るたびに仮説を更新し、解像度を高めていくことこそが、M&Aを「成功確率の高い投資」へと変える唯一の道です。

取引(BDD)と評価:主体的な検証と「運用」への昇華

見極めのフェーズであるビジネスDD(BDD)とバリュエーションにおいても、主体的であるかどうかが問われます。

シナジーの階層化と丸投げの回避

社内で「シナジー」という言葉を安易に使いすぎていないでしょうか。

私たちは、シナジーを「メインシナジー(必須の効果)」と「サブシナジー(副次的効果)」に分けて整理することを推奨しています。

また、外部コンサルタント活用の際も、買い手側が「期待(メインシナジー)」と「顕在リスク」を提示し、コンサルタントが「潜在リスク」を抽出するという役割分担が必要です。

事前にプレDDを自ら実施し、検証重点ポイントをRFP(提案依頼書)に盛り込む。

このひと手間がBDDの質を劇的に変えます。

バリュエーションを「運用」に繋げる

バリュエーションの結果は「唯一の正解」ではありません。だからこそ、バリュエーションを計算で終わらせず、「感度分析ヒートマップ」を作成して運用に繋げることを提案します。

「売上が1%下がったら、NPV(正味現在価値)はどうなるか」を可視化し、その変数をそのまま買収後のKPIに設定、人事評価に連動させる。数値を出してからが本当の勝負なのです。

PMIの勘所:ガバナンス設計が成否を分ける

買収後の統合プロセスにおいて、多くの方が「文化の融合」に悩みますが、実務上最も有効なのは「ガバナンスの構築」です。

私たちは「経営能力」と「事業理解度」の二軸で、以下の4パターンからアプローチを決めるべきだと考えています。

- 親会社牽引型: 買い手の理解が深い場合は積極的に介入し、親会社主導でシナジーを取りに行く。

- モニタリング型: 買い手の理解が浅い場合は、重要KPIの管理に徹し、現場には余計な口を出さない。

自社と対象企業の位置関係を冷静に分析し、適切なパターンを選択することが、PMIの混乱を最小限に抑える秘訣です。

【本編の核心】セカンドPMI:買収後3〜5年目の「再起動」

ここからが、本セッションで最もお伝えしたい「肝」の部分です。

もし、すでに買収を終えて数年が経過し、思うような成果が出ていないとしたら——。

そのとき、多くの経営者が「失敗」の二文字を思い浮かべますよね。

私たちはそのタイミングにこそ「セカンドPMI」という新たな打ち手を提示します。

なぜ「3〜5年目」が勝負なのか

統計上、のれんの減損の約8割は買収後5年以内に発生しています。

特に3〜5年目というのは、M&Aにおける魔の時間帯です。

買収直後の「1〜2年目」は、お互いに緊張感があり、PMIチームも稼働していますが、3年目を過ぎる頃には、初期のPMIプロジェクトが形式的に一段落し、チームは解散、あるいは現場任せになっていきます。

しかし、現実はこのタイミングで「内部の統合不全」が深刻化します。

- 買収時には見えなかった現場同士の軋轢が顕在化する。

- 初期の甘いシナジー計画と現実のギャップが、もはや隠しきれなくなる。

- 買い手側の関心が薄れ、子会社が「放置・放任」の状態になる。

この放置の結果が、5年以内の「減損」という最悪の結末を招くのです。

だからこそ、この「統合不全」が見え始める3〜5年目に、PMIをやり直すことを強く推奨しています。

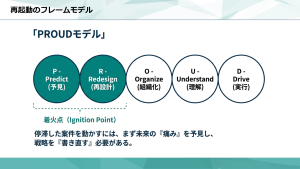

PROUDモデルによる再起動のメカニズム

この再起動のフレームワークを「PROUDモデル」として定義しています。

中でも、最初の二つのステップが停滞した案件に再び火を灯す鍵となります。

① Predict(予見):成り行きを冷徹に見つめる

セカンドPMIのスタートは、希望的観測を一切排除することから始まります。

「今のまま、あと3年放っておいたら、この事業はどうなるか?」という成り行きのシミュレーションを行うのです。

減損のリスク、シェアの低下、人材の流出……。

最悪のシナリオを可視化することで、当事者間に「このままではいけない」という健全な危機感を醸成します。

現状維持が「衰退」であることを全員が理解した時、初めて組織は動き出します。

② Redesign(再設計):情報の非対称性を解消した後の「真の戦略」

買収前(プレ)の検討には、常に「情報の非対称性」という限界がありました。

しかし、3年も経てば、資本関係があるからこそ得られる深い内部情報、現場の生きたデータ、そして競合環境の真実が手元に揃っているはずです。

この「買収後だからこそ見える真実」に基づいて、ゼロベースでシナジーを描き直すのがRedesignです。買収時の計画に固執する必要はありません。

今の実力と今の環境で、何が本当に可能なのか。

それを再設計することで、PMIは「形式的な統合」から「価値創造のプロジェクト」へと変貌します。

この後の Organize(組織化)、Understand(理解)、Drive(実行) は、この再設計された「真の戦略」を形にするためのプロセスです。買収後3〜5年目は、決して諦める時期ではなく、最も精度の高い戦略を立て、実行できる「セカンドチャンス」なのです。

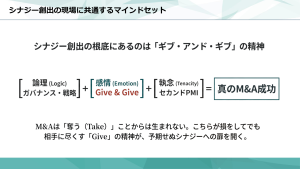

結びに:シナジー創出の根底にあるもの

ここまで戦略やガバナンス、そしてセカンドPMIという再起動の手法についてお話ししてきました。しかし、最後に一つだけ、実体験から得た教訓を付け加えさせてください。

シナジーが出る現場には、共通するマインドセットがあります。

それは、「ギブ・アンド・ギブの徹底」です。

提携、買収、アライアンス。

相手に何をしてもらえるかを期待しすぎる案件は、大抵うまくいきません。

逆に、「こちらが損をしてでも相手が得をすればいい」と思ってギブを続けていると、自然とあちらの心も開き、予想もしなかったようなシナジーが生まれてきます。

シナジーを出すのは、最終的には人間です。

理屈のガバナンスと、感情のギブ・アンド・ギブ。

この両輪に加え、停滞を恐れず何度でも「再起動(セカンドPMI)」を仕掛ける粘り強さこそが、M&Aを成功させるための真の鍵であると、私たちは信じています。